Страхові системи помруть першими

Демографічний аргумент проти соціального медичного страхування

Якщо ви належите до мого покоління, то напевно вже знаєте: наші майбутні пенсії виглядають примарними. Знаєте і причини - старіння населення та збільшення фінансового навантаження на його працездатну частину.

Але ось що мене дивує. Знаючи це, чимало людей мого покоління продовжують наполягати, що медична система в Україні має бути “страховою”. Себто перетворитися на ще одну пенсійну систему. І услід за нею полетіти у прірву.

Як це працює

В Україні пенсійна система працює за моделлю соціального страхування. Тією самою, яку впровадив ще Бісмарк у 1880-х роках вкупі із страхуванням медичним.

У сучасному світі принцип і пенсійної, і медичної системи однаковий: беремо у тих, хто має гроші і не потребує підтримки - віддаємо тим, кому треба пітримка, а грошей немає.

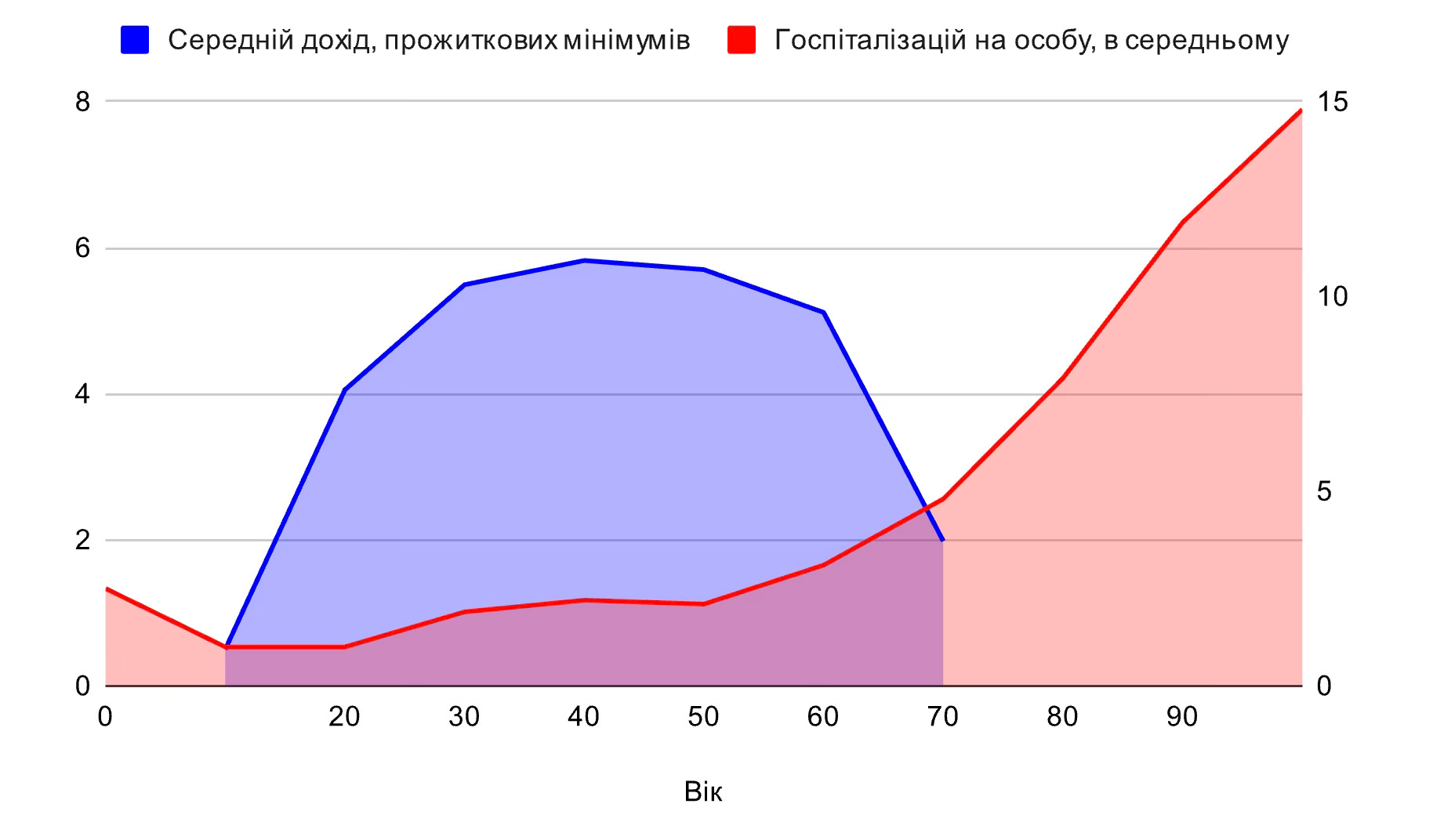

І там, і там отримують підтримку переважно старі люди. Старість - це час, коли людина має найменші доходи за усе доросле життя. Тому потребує пенсії. А ще це час найбільшої кількості звернень по лікування. Більшість медичних послуг людина отримує у останні пʼять років життя.

Платники - це працездатні молоді та дорослі. Свої здоровʼя та енергію вони перетворюють у заробітки, щоб забезпечувати себе та інших. У традиційних аграрних суспільствах минулого цими іншими були власні діти та батьки. У сучасних урбанізованих суспільствах ми маємо соціальну державу1, через яку підтримуємо людей, яких навіть не знаємо. Зокрема через систему соціального страхування - пенсійного або медичного.

Соціальна держава працює тоді, коли платників достатньо багато, а їхні заробітки достатньо великі. Тоді старші люди можуть розраховувати на те, що пообіцяла держава: пенсії та лікування. При цьому і платники, і отримувачі повинні зберігати гідний рівень життя. Інакше довіру до системи буде втрачено, і обидві сторони будуть почуватися ошуканими.

Перевернута демографія

І тут на сцену виходить демографія. Вона кидає виклик самому засновку соціальної держави. А що буде, коли молодше населення зменшується, а його доходи не ростуть? І одночасно старе населення зростає, а його потреби ростуть дедалі більше? Чи зможе “суспільний договір” триматися купи?

Це питання стоїть перед усіма країнами Заходу, але для України воно найбільш жорстке і конкретне. Через війну ми в одну мить втратили мільйони теперішніх та майбутніх платників (включно з дітьми, які не народяться або народяться за кордоном). При цьому більшість споживачів залишається в країні, а їхнє число швидко поповнюється поколінням середнього віку, на яке нині припадає тягар війни та економічної кризи.

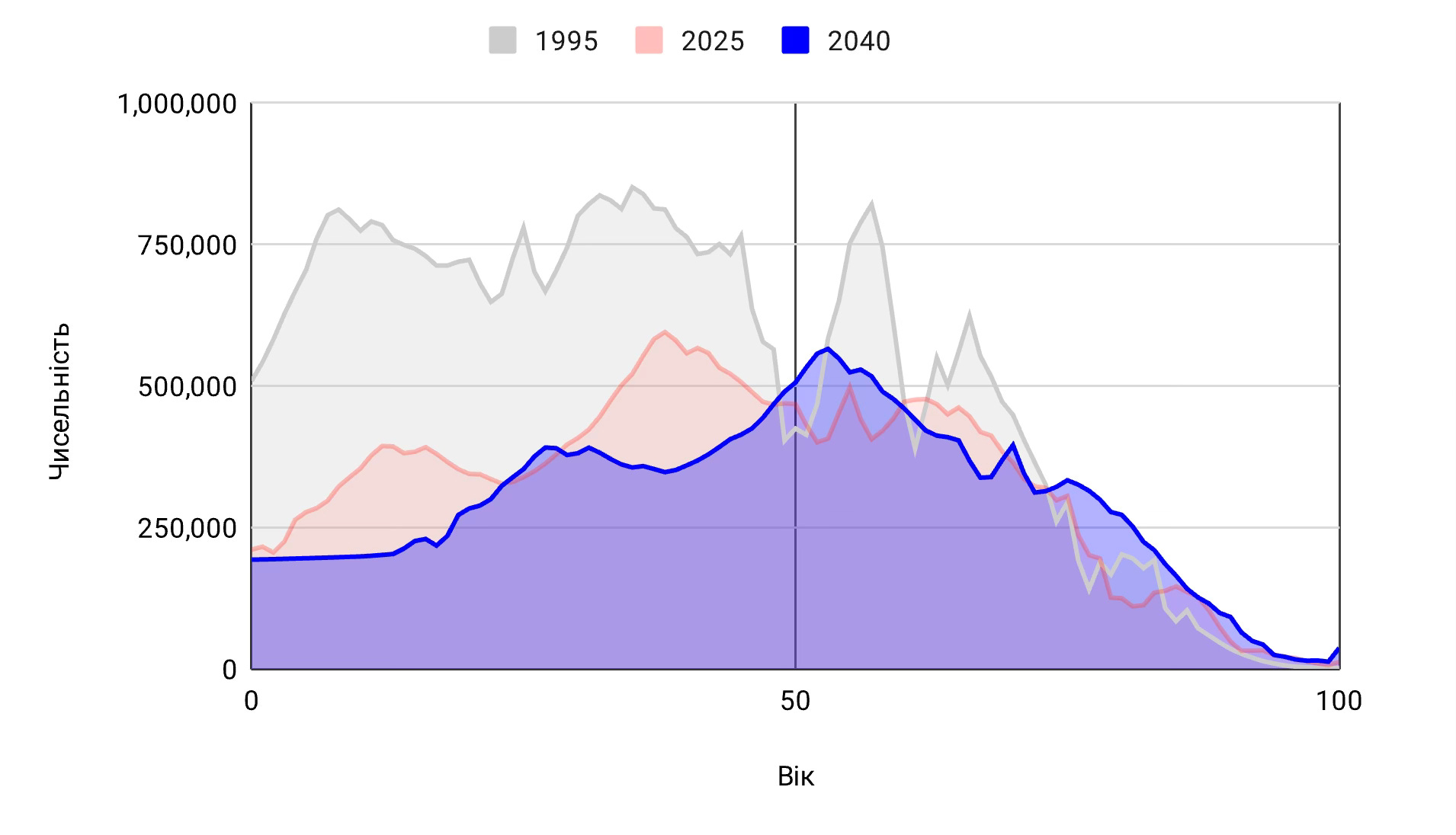

Усього за 15 років нинішнє покоління середнього віку майже повністю переміститься у когорту отримувачів пенсій та споживачів медичних послуг. В Україні буде більше людей, старших за 50 років, ніж тих, кому менше 50-ти.

Порівняйте це з віковим розподілом населення у 1990-ті (сіра крива на графіку). До 2040 року наша демографія стане перевернутою.

А соціальна держава?

У чому проблема страхової моделі

У таких умовах страхові системи є особливо вразливими. Чому? Тому що покладаються не просто на молодих та працездатних, а лише на одну їх частину - найманих працівників.

Через це страхові системи отримують удар у щелепу зліва від демографії - через скорочення молодого населення. А справа від економіки - сегмент найманої праці в сучасній економіці і собі скорочується.

Соціальне страхування створене для світу великих заводів, стабільної довготривалої зайнятості, регулярних та високих внесків. Воно виявилося безпорадним у світі малих і середніх підприємців, сфери послуг, професіоналів на проєктах, фрілансерів, масового аутсорсингу.

Ці проблеми є у кожної країни Заходу. Візьмемо Польщу. Там медична система організована за страховою моделлю: NFZ (страховий фонд - аналог нашої НСЗУ) отримує кошти зі внесків від найманих працівників (9% із зарплати) та підприємців (фіксована ставка від мінімальної зарплати).

В останні роки у NFZ постійний дефіцит. Лікарні скаржаться на перевитрати: роблять по факту більше послуг, ніж закладено у контрактах. Це наслідок старіння населення.

Уряд змушений дофінансовувати дефіцит з державного бюджету (минулого року додали близько 15% видатків NFZ). Але це не вирішує проблеми. Навантаження також перекладається на пацієнта - швидко зростають терміни очікування на процедури. Частина лікарів та пацієнтів переходять у приватний сектор.

Тема кризи медичної системи була однією з головних у кількох останніх виборчих кампаніях. Праві політики наполягають, що простих підприємців дратують обовʼязкові відрахування до NFZ, і внески треба зменшити. Ліві - що слід перейти на фінансування NFZ з бюджету (аналогічно до української системи).

Пенсійна система: ще не мертва, але вже не жива

В Україні медична система НСЗУ уже фінансується з бюджету, а от пенсійна тримається на страхових внесках - ЄСВ2.

Точніше, не тримається. А не падає тільки тому, що з усіх боків підперта державним бюджетом.

По-перше, прямі дотації бюджету. У останні десять років вони складали 30-40% надходжень Пенсійного фонду (ПФУ). Це саме по собі ставить під сумнів спроможність страхової моделі.

По-друге, навіть страхові внески залежать від держави. У минулому році внески до ПФУ робили 10,8 мільйонів людей. З них 3,5 мільйони - це ті, хто отримують гроші від держави: вчителі, лікарі, працівники соціальної сфери, військові, поліцейські. Іншими словами, держава з одної кишені - бюджетної - перекладає гроші у іншу, тобто Пенсійний фонд. До слова, бюджетна сфера - це найбільш диципліновані платники, які не применшують зарплат і не пропускають внесків.

Реально лише 7,3 мільйони людей заробляють на пенсійну систему. З них два мільйни - ФОПи, які сплачують мінімальні внески. А також невідома мені, але значна кількість людей, які декларують мінімальну зарплату, а решту отримують готівкою.

В результаті маємо пенсійну систему, яка тримається максимум на 3-4 мільйонах “справжніх” платників.

На них припадає 10,5 мільйонів отримувачів пенсій - один добросовісний платник з приватного сектора щомісяця сплачує пенсію 2-3 пенсіонерам. Для цього він витрачає кожну пʼяту зароблену гривню або ж дві місячні зарплати на рік.

Яка йому за це вдячність? Ніякої: середня пенсія складає близько 5800 гривень - сума, яка залишає більшість пенсіонерів якщо не за межею бідності, то точно за межею гідності.

А найгірша новина така, що сам цей добросовісний платник не отримає і того, коли доживе до своєї пенсії.

Пенсійна система не мертва, але точно у стані передсмертної коми. Її життя тримається на апараті зовнішньої бюджетної підтримки. “Суспільний договір” навколо неї давно поламаний. У державне пенсійне страхування не вірять ні платники, ні отримувачі.

Через це я не перестаю дивуватися людям, які хочуть відправити цією ж дорогою в один кінець ще й медичну систему. Скоріше повірю в те, що зрештою солідарна складова пенсійної системи перейде услід за медициною повністю на фінансування з бюджету.

Так, демографія повільно убиває будь-які звичні моделі соціальної держави. Але страхові системи помирають першими і у найгірших муках.

Соціальна держава за класичним визначенням включає три функції держави, які спрямовані на убезпечення людей від соціальних ризиків - пенсійного, медичного та соціального забезпечення.

Єдиний соціальний внесок.

Хороший текст. Дякую

Так майбутнє ж за недержавними пенсійними фондами і накопичувальним страхуванням, зіба ні. Заголовок більше на клікбет схожий...